Опубликован отраслевой отчет «Книжный рынок России. Состояние, тенденции и перспективы развития»

Отчет подготовлен Управлением периодической печати, книгоиздания и полиграфии Федерального агентства по печати и массовым коммуникациям совместно с журналом «Книжная индустрия» при содействии авторского коллектива в составе Б. В. Ленского, А. Н. Воропаева, Е. В. Соловьёвой, С. Ю. Зориной, А. А. Столярова, О. М. Казаковой. Под общей редакцией заместителя Руководителя Федерального агентства по печати и массовым коммуникациям В. В. Григорьева.

Настоящий отчет построен на основе данных Российской книжной палаты, Федерального агентства по печати и массовым коммуникациям, аналитических исследований журнала «Книжная индустрия», осуществленных в 2011-2018 гг., на сводной базе данных о продажах проекта «Книжный рынок России 2010–2020», а также на данных о продажах в федеральных книготорговых («Читай-город/Буквоед») и FMCG сетях, предоставленных холдингом «ЭКСМО/АСТ».

Выпуская настоящий уже десятый Доклад о состоянии российского книгоиздания, трудно удержаться, чтобы не сопоставить цифры и параметры его развития за прошедшее десятилетие (2008-2017 гг.).

Итогами функционирования книжной отрасли в рассматриваемый период являются:

- Сохранение числа выпускаемых названий при кардинальном падении тиражей. При стабильном книжном выпуске по числу выпускаемых названий на уровне 120 тыс. титулов в год, более чем в полтора раза сократились тиражи издаваемой в России книжной продукции – с 760,4 млн экз. в 2008 г. до 471,5 млн экз. в 2017 г. Показатель числа экземпляров книг и брошюр, выпускаемых на душу населения, снизился в 1,75 раза – с 5,35 в 2008 г. до 3,2 в 2017 г. Тиражи книг-бестселлеров ведущих отечественных авторов художественной литературы снились в 2-4 раза (а в отдельных случаях и больше). Доля изданий, выходящих тиражом менее 500 экз., достигла в общем числе выпускаемых названий почти 50%.

- Слияния и поглощения издательств на книжном рынке.

Рынок пережил несколько заметных слияний: на базе нескольких ведущих игроков образовались две мощные издательские группы – «Эксмо-АСТ» и «ОЛМА-Просвещение». Произошло объединение и нескольких небольших издательств в издательскую группу «Азбука-Аттикус». При этом сама издательская система страны сохраняет стабильность – на рынке функционирует порядка 6,0 тыс. издательств, из которых около 1,2 тыс. – активно действующие. - Сокращение инфраструктуры книжной розницы. В период с 2008 по 2017 гг. книготорговая сеть страны сократилась примерно с 3 тыс. до 1,5 тыс. магазинов. С книжного рынка исчезло несколько крупнейших книготорговых сетей: «Топ-книга», «Буква», «Букбери»; «поредели» муниципальные книготорговые сети, в частности, ОС «Московский Дом книги». Часть магазинов обанкротившихся сетей были поглощены (а фактически – спасены от исчезновения) другими книготорговыми сетями – «Новый книжный», «Читай-Город», впоследствии объединившимися в одну сеть – «Читай-Город».

- Возникновение новой реальности – рынка электронных книг.

Характерной тенденцией, в считанные годы охватившей передовые страны Западной Европы, Юго-Восточной Азии и США, стало формирование рынка электронных книг. В России этот процесс шёл с некоторым опозданием от лидеров, но развивался примерно по тем же законам, что и в западноевропейских странах. В то время как на легальном рынке B2C (коммерческой литературы) с момента его зарождения ведущим игроком остаётся одна компания – «ЛитРес», рынок B2B (учебных изданий, распространяемых в ВУЗах в форме электронно-библиотечных систем (ЭБС) на основе различных моделей предоставления доступа) успел за короткий промежуток времени трансформироваться и несколько раз сменить лидера. За последние годы была создана система антипиратского законодательства в стране, благодаря которой началась активная борьба с книжным пиратством в Интернете. Государственная статистика начала фиксировать электронные копии печатных изданий, выпускаемых в стране. В России было положено начало развитию Национальной электронной библиотеки. - Возникла и активно развивается индустрия «самиздата» (самопубликаций). Страна переживает «бум» творчества тысяч «народных» поэтов и писателей, размещающих свои произведения на специализированных ресурсах. На этой почве образуется система премий для сетевых прозаиков и поэтов, имеющих возможность, при желании, отпечатать свои произведения на бумаге. Зарождается и оформляется юридически первый и уникальный в своём роде «альтернативный» союз писателей, в который входят писатели «от народа» и творчество которых оценивают такие же «народные» писатели и поэты. Возникновение «альтернативных» полиграфических производств. На волне внедрения новых информационных технологий в издательско-полиграфический процесс, совпавших со снижением спроса на книги как товар, меняется модель книжного производства в стране в целом. Происходит переход от «массового» производства книжной продукции, рассчитанного на широкий круг потребителей, к «персонификации» издательского предложения. Выстраивается модель производства книг «по требованию» («print-on-demand»), которая начинает становиться реальной альтернативой традиционной полиграфии.

- За последние 10 лет получила существенное развитие система поддержки литературы, книгоиздания и чтения в России, включая разработку программ поддержки чтения в России, систему законодательных инициатив в поддержку книжной отрасли, а также поддержку российских издательств и продвижение отечественной литературы на внешних рынках.

Количественные показатели традиционного российского книгоиздания

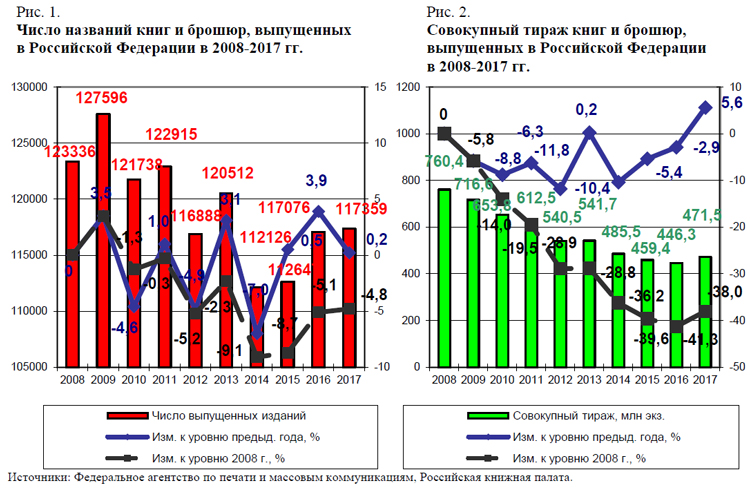

Согласно данным Российской книжной палаты, в 2017 г. российскими издательствами было выпущено 117 359 названий книг и брошюр совокупным тиражом 471,5 млн экз. В сравнении с 2016 г. число названий, выпущенных в стране, практически не изменилось, однако при этом их совокупный тираж вырос сразу на 5,6%. Это событие можно назвать знаменательным, ибо рост совокупных тиражей в стране наблюдается лишь второй раз за прошедшие 10 лет (первый, едва заметный, был зафиксирован в 2013 г.).

Показатель объёмов отпечатанной книжной продукции (совокупный листаж) вырос в 2017 г. по отношению к 2016-му сразу на 14,5% и составил 5388,5 млн печ. л.-отт. (см. рис. 3). Такой резкой динамики роста объёма листажа не было ни разу за все десять лет, и это так же, как и у показателя тиражей, лишь второй пример наблюдаемого роста за весь рассматриваемый период. В то же время в сравнении с 2008 г. совокупный листаж выпущенных в стране книжных изданий сократился на 44,6%.

Если же оценивать десятилетие в целом, то за период 2008-2017 гг. количество выпущенных наименований книг и брошюр в стране снизилось на 4,8%, а их совокупный тираж сократился на 38%. (см. рис. 1-3 и табл. 1).

В 2017 г. число выпущенных экземпляров книг и брошюр в расчёте на душу населения увеличилось по отношению к 2016 г. на 5,3%. Как и в случае с тиражами и листажом, это второе увеличение данного показателя за десять лет, но гораздо более заметное, чем первое, случившееся в 2013 г. (плюс 0,3%). В сравнении с 2008 г. этот показатель сократился на 40,2% (см. рис 4).

Средний тираж одного издания по итогам 2017 г. в сравнении с 2016 г. увеличился на 5,4% и составил 4017 экз. Средний объём одного экземпляра издания в 2017 г. в сравнении 2016 г. увеличился на 8,3% и составил 11,43 п.л. (см. рис. 5). За период с 2008 по 2017 г. средний тираж одной книги сократился на 34,8%, а средний объём одного экземпляра издания упал на 10,7%.

Большое значение для «диагностики» состояния книжной отрасли играет анализ соотношения новых изданий и переизданий в совокупном издательском репертуаре страны. Как видно из табл. 1, доля переизданий в общем числе выпускаемых названий на протяжении десяти лет остаётся относительно стабильной (13,7% в 2008 г. и 12,3% в 2017 г.). А вот в совокупном тираже издаваемых книг доля переизданий по итогам 2017 г. составила 33,4%, увеличившись с 2008 г. на 7,2 процентных пункта (далее – п.п.).

Доля переводных изданий в общем объёме выпускаемых книг и брошюр в 2017 г. составила 12,9%, а по тиражу – 14,9%. Доля изданий, выходящих в сериях, держится в последние годы на уровне 40-43% в общем объёме выпускаемых книг и брошюр, но при этом составляет уже почти 80% тиражей издаваемой продукции, увеличившись с 2008 г. почти на 20 п.п.

Анализ распределения выпуска книг и брошюр по тиражным группам

(см. табл. 2) показывает, что более половины наименований (55,1%) всех книг и брошюр, издаваемых в стране, выпускается тиражом менее 1000 экз.

При этом ещё десять лет назад доля изданий, выходивших тиражом менее 1000 экз., едва превышала 40%.

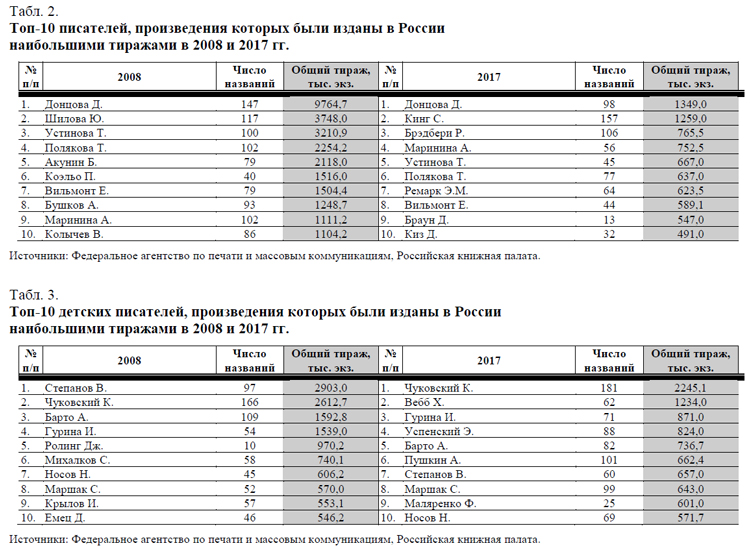

Самым популярным автором детской литературы в 2017 г. уже шестой год подряд является Корней Чуковский (2245,1 тыс. экз.). А вот на второе место по совокупному тиражу детских книг, изданных в нашей стране, в 2017 г., впервые за долгие годы вышел не российский автор, а британская писательница Холли Вебб (1234,0 тыс. экз.), которая с достаточно большим отрывом обогнала в рейтинге многолетних детских читательских «фаворитов» – И.Гурину, Э.Успенского, А.Барто и В.Степанова.

Деятельность российских издательств в 2017 г.

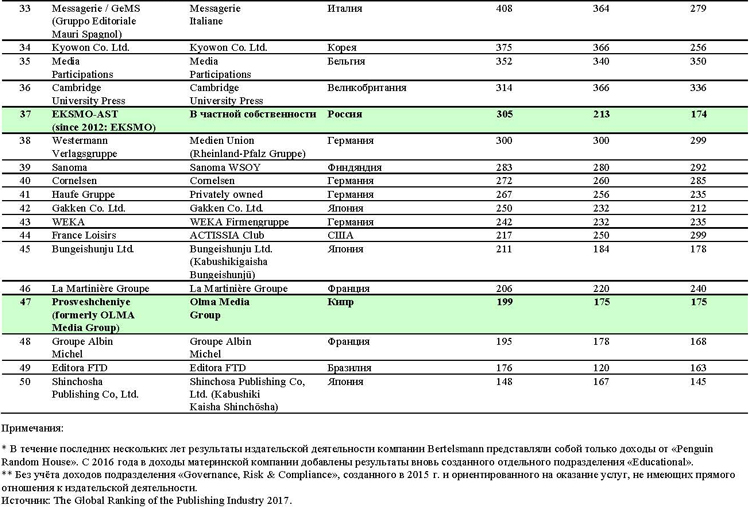

В 2017 г., по данным Российской книжной палаты, в стране действовало 5775 издательств. В это число входят все издающие организации, приславшие в Палату в течение 2017 г. хотя бы один экземпляр выпущенной ими книги. В табл. 5 представлен рейтинг российских издательств по основным показателям деятельности. По числу выпущенных названий его возглавляет издательство «Эксмо» (ИГ «Эксмо-АСТ»), выпустившее в 2017 г. 9842 названия книг и брошюр. Второе место занимает издательство «АСТ», также входящее в состав издательской группы «Эксмо-АСТ» и выпустившее в 2017 г. 7880 названий книг и брошюр. На третьем месте – издательство «Просвещение», входящее в состав издательской группы «ОЛМА Медиа Групп», которое выпустило в 2017 г. 3860 названий.

По тиражам первое место занимает издательство «Просвещение», совокупный тираж которого по итогам 2017 г. составил 100465,8 тыс. экз. На втором месте уже третий год подряд издательство «Эксмо» (51072,6 тыс. экз.), бывшее до этого на протяжении почти десятилетия самым «массовым» производителем книжной продукции в стране. На третьем месте – издательство «АСТ», выпустившее в 2017 г. 41849,5 тыс. экз. книг и брошюр.

В целом же, как показывает анализ данных табл. 5, за 2008-2017 гг. совокупное число книг и брошюр, выпущенных ведущей двадцаткой российских издательств, увеличилось на 19,2%, а доля этой двадцатки в совокупном книгоиздательском репертуаре страны в 2017 г. по отношению к 2008 г. увеличилась на 6,8 п.п. За период с 2008 по 2017 г. совокупный тираж книг и брошюр, выпущенных этими издательствами, снизился на 5,4%, однако их доля в совокупном тираже страны в 2017 г. по отношению к 2008 г. увеличилась на 25,2 п.п.

Книжный рынок России: динамика структуры и основные тренды

Значимый (+7.9%) рост книжного рынка в 2016 году не стал определяющим трендом. То, что было принято за сигнал восстановления, выхода из кризиса являлось лишь остаточным явлением финансовой шокотерапии и следствием незначительного укрепления рубля. В 2017 году темпы роста книжного рынка снизились до 3.12%, при этом в ряде регионов (прежде всего в Москве и Петербурге) рыночная динамика оставалась в районе нулевой отметки, а по стационарным объектам и вовсе ушла в отрицательную зону. Причины происходящего: снижение трафика в книжных магазинах, отсутствие видимого роста интернет-аудитории, а также внутриотраслевые дестабилизирующие факторы – недобросовестная конкуренция и передел сужающихся рынков сбыта.

Не оправдал ожиданий и бюджетный сектор. Вопреки прогнозам, рост бюджетных закупок остановился на уровне статистической погрешности (+1.7%), так что суммарный оборот отрасли по печатной книге подрос лишь на 2.4%, чуть-чуть не добравшись до планки в 74 млрд рублей.

И всё же в 2017 году динамика книжного рынка осталась в области положительных значений, и это хорошая новость. Произошло это во многом благодаря расширению книготорговой инфраструктуры (открытию новых магазинов), усилиям издательств по сдерживанию роста цен без потери качества изданий, и, как ни странно, вялому предложению в области цифровых продуктов. Активная промо-поддержка именно печатного формата и отсутствие серьезных инвестиций в цифру способствуют сохранению контуров традиционного книжного рынка. За 2017 год цифровой сегмент (аудио и электронной книги) подрос лишь на 14.4%, достигнув оборота в 3.57 млрд. рублей.

К сожалению, на этом хорошие новости для рынка печатной книги заканчиваются. Фундаментальных причин для его дальнейшего роста нет. В 2017 году в отсутствии заметного увеличения средней цены реализации положительная динамика рынка обеспечивается главным образом сохранением экземплярных продаж на уровне предыдущего года. Но рост потребительского кредитования и продолжающееся снижение денежных доходов населения очевидно приведут к сокращению доли трат на товары не первой необходимости. В этих условиях покупка книги (и даже рабочей тетради) останется под вопросом для большинства потребителей РФ.

Ценовая политика

На фоне галопирующей неофициальной инфляции на большинство других товарных категорий в 2014-2016 гг. клиенты готовы были платить за книгу на 14-18% больше. В сравнении с одномоментно подорожавшей в два раза канцелярией книга выглядела по-прежнему вполне доступным «подарком» для себя или ребенка. Но ресурс ценовой политики как инструмента стабилизации книжного рынка не бесконечен. И книги растут в цене, и клиент к 2017 году перестал мыслить исключительно в дилемме «дешево-дорого», обрел новые «радости жизни» и готов сегодня доплачивать из последних сил за то, что считает важным для себя. Увы, большая часть книжного репертуара в этот список важного не входит. Так что, в 2017-м и последующих годах индекс средней цены реализации будет предсказуемо опускаться к привычным для себя ежегодным 101-103%.

Несмотря на сокращение доходов населения, индекс потребительских цен по большинству тематик по итогам 2017 года находится в зоне положительных значений. Исключение составила лишь художественная литература для взрослых с дефляцией в 0,52%.

Разумеется, весомую роль в данном случае сыграла ценовая политика поставщиков, прежде всего в отношении поставок в регионы. Согласно заявлениям представителей книжного ритейла, рост цены поставки в московские магазины в ноябре 2017 года находится в диапазоне 0-1.5%, в то время как средний рост отпускных цен поставщиков для регионального ритейла составил 8.65% в сравнении с аналогичным периодом 2016 года. При этом средний чек клиента вырос лишь на 2.28%, а в некоторых регионах Центрального, Уральского и Южного федеральных округов и вовсе демонстрирует отрицательную динамику.

Специализированная книжная розница. Базовые показатели деятельности

По итогам 2017 года offline книжный ритейл сохраняет свое лидерство по объему продаж среди рыночных каналов сбыта книжной продукции. Однако на протяжении последних трех лет (2015-2017) доля этого канала в обороте книжного рынка РФ постепенно снижается с 58% до 54% (порядка 31 млрд. рублей). Хотя очевидно, что по качеству ассортиментной матрицы и квалификации персонала площадка специализированного на книгах торгового объекта пока остается наиболее предпочтительным вариантом для печатной книги.

В 2017 году по сопоставимым offline книготорговым объектам, особенно работающим в конкурентном пространстве, мы можем наблюдать снижение экземплярных продаж в среднем на 3-4% при колебаниях динамики рублевого оборота в районе нулевой отметки (от -1% до 2%). Прирост обеспечивается главным образом строительством новых объектов в регионах. В 2017-м многие региональные сети открывали новые магазины, воспользовавшись возможностями на рынке аренды торговой недвижимости. Так, сеть «Амиталь» открыла 4 магазина, сеть «Живое слово» - 1 магазин, «ПродаЛитЪ» – 6 магазинов, Дом книги (Пегас) – 6 магазинов, ИнтерСервис ЛТД (Книжный город) – 2 магазина, а с учетом постоянных открытий/закрытий/переездов самарская «Чакона» подросла на 10 магазинов.

В столице же падение экземплярных и рублевых продаж опускается в 2017 году до невероятных – минус 10-15%. Падение отмечается фактически по всем тематикам книжного ассортимента, даже по детской книге. Впрочем, заметная отрицательная динамика базовых показателей представлена и в ряде региональных объектов, до последнего времени демонстрировавших повышенную устойчивость к кризисным проявлениям в экономике. И закрыть эти минусы в обороте сегодня фактически нечем. Несмотря на то, что книготорговые сети по-прежнему участвуют в аукционах бюджетных организаций, доля этих продаж составляет от 2% до 9% (в среднем 4,7%) оборота и не может в большинстве случаев рассматриваться как значимая часть бизнеса книготорговца

Динамика уровня конвертации, трафика и среднего чека

Более того, в 2017-м, клиент готов был потратить в книжном магазине немного меньше, чем в 2016-м. Кризис усугубляется, и неизменно низкая сумма среднего чека после 2014 года (за исключением столицы) – лишнее тому подтверждение. В регионах в 2017 году средний чек составил лишь 367.94 рублей (в 2016 – 371.19 руб.), в Москве – 980.11 рублей (в 2016 - 986 руб.), в том числе в спальных районах новой Москвы – 735 рублей.

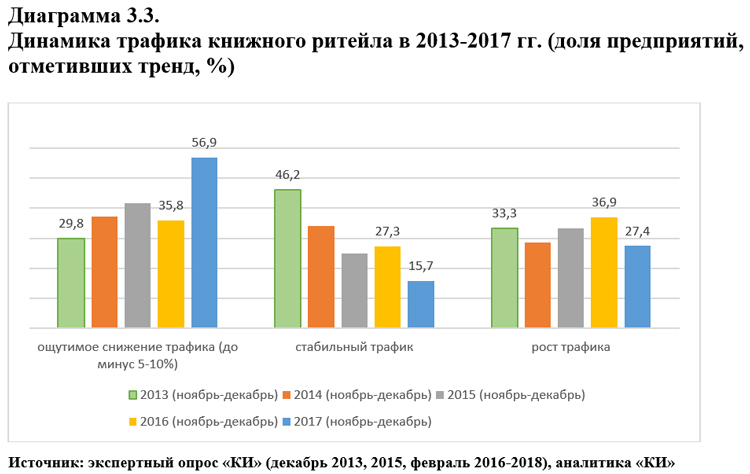

Параллельно уменьшению суммы чека в ноябре-декабре 2017 года книготорговцы отмечают и снижение трафика на уровне 5-10% в Москве, Воронеже, Архангельске. И если в январе 2018 года ситуация немного выровнялась на Дальнем Востоке, в Северо-Западном, и отчасти в Центральном федеральных округах, то в столичном регионе – только ухудшалась.

Интернет-канал

Согласно аналитике «КИ» в 2018 году на интернет-канал приходится 18.6% продаж бумажных книг в структуре рыночных каналов сбыта (в 2016 -17.2%; в 2015 – 15.4%; в 2014 – 13.65%) или 10.7 млрд. рублей.

По состоянию на 2017 год все издательства используют интернет-канал в качестве одного из направлений сбытовой политики, но далеко не все сотрудничают со специализированными дистрибуторами, ограничиваясь возможностями собственного сайта. У большинства крупных и средних издательств интернет-продажи находятся в диапазоне 9-29% объема реализации (Росмэн – 9%, ЭКСМО – 20.3%, АСТ – 8.5%, РИПОЛ Классик – 25%, ИГ Азбука-Аттикус – 22%, Питер – 29%, АСТ-Пресс – 19%). Для быстрорастущих компаний (например, «Самокат», «Альпина», «Клевер») доля интернет-магазинов в совокупном обороте может доходить до 35-48%; для издателей учебно-методического «шлейфа» («Вако», «Легион»), напротив, опускаться до 6-7%. Серьезные игроки учебного рынка для школ («Просвещение», «Вентна-Граф/Дрофа» и пр.) в целом мало ориентируются на продажи через этот канал – на уровне 2.9-3.0% от объема реализации.

За последние пять лет интернет-канал лишь в 2014-м показал отрицательное значение по динамике экземплярных продаж, что во многом было обусловлено серьезным ростом (+ 21%) ценника печатной книги, а также внутренними проблемами канала – достижением точки насыщения в быстро растущем и наименее затратном Московском регионе и переключением на работу с консервативной региональной аудиторией. Но в 2015-2017 гг. ситуация стабилизировалась – продажи книг росли и в денежном, и в натуральном выражении. Однако важно подчеркнуть, что в 2017-м оборот интернет-магазинов растет преимущественно за счет роста продаж в штуках на фоне снижения средней цены реализации. При этом средней чек клиента по группе «книги» продемонстрировал нулевую (0%) динамику к 2016 году. Проще говоря, в 2017-м интернет-канал продавал больше за меньшие деньги и, увеличив оборачиваемость, тем не менее снижал маржинальность бизнеса. И всё же развитые рекомендательные сервисы, дешевая и быстрая доставка и накопительная дисконтная система, позволяющая постоянным клиентам снижать объявленный ценник книги до 25-38% - это большое преимущество интернет-магазинов перед традиционной розницей.

Необходимо понимать, что интернет-канал – это именно интернет-магазины книжного профиля, в отличие от онлайн-подразделений издательств приоритетно занимающиеся дистрибуцией, а не производством контента. В 2017-м это прежде всего OZON.ru, Лабиринт/Labirint.ru и Мой магазин/My-shop.ru.

Стремительный рост поклонников виртуальных покупок в России явно остался в прошлом. Так, по данным опроса клиентов столичных книжных магазинов аудитория этого канала приросла за 2017 год лишь на 0,5 пункта, составив 23% респондентов (в 2016 – 22,56% респондентов; в 2015 – 25,98%), приобретших печатные книги в интернете.

Тем не менее в целом, россияне пока не собираются отказываться от приобретения печатных книг онлайн. Согласно экспертному опросу, трафик зарегистрированных в РФ посетителей интернет-магазинов в 2017 году остается стабильным с еженедельным числом «книжных» заказов в диапазоне 17000-75000, но положительная его динамика у отдельных онлайн продавцов обусловлена не столько привлечением новых клиентов, сколько перераспределением «старых» приверженцев книжных покупок в рунете.

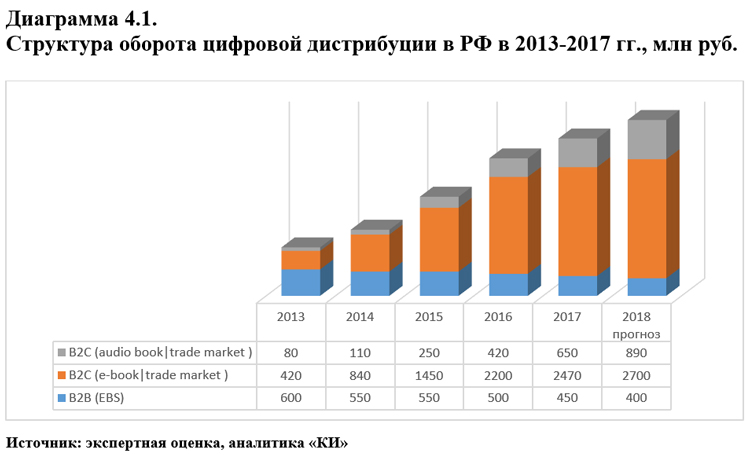

Рынок цифровой дистрибуции в РФ

Согласно экспертной оценке объем рынка электронных (текстовых) книг в России в 2017 году составил 2.5 млрд. рублей, прибавив 12% к обороту предыдущего года. Внушительными темпами в 2017 году прирастал и легальный рынок аудиокниг – эксперты отмечают положительную динамику на уровне 55% на фоне 2016 года. Впрочем, абсолютные суммы оборота рынка аудиокниг в России по-прежнему скромны – 630-650 млн. рублей, т.е. 26% от продаж текстового контента.

В отличие от положительной динамики рынка, ситуация в В2В сегменте цифры остается сложной. Несмотря на инфляцию, продажи вузам и библиотекам ЭБС продолжают терять в объеме примерно 10% ежегодно, и в 2017 году составили лишь 450 млн. рублей. Фактически сегмент электронно-библиотечных систем в России сжимается, теряя и игроков, и клиентов.

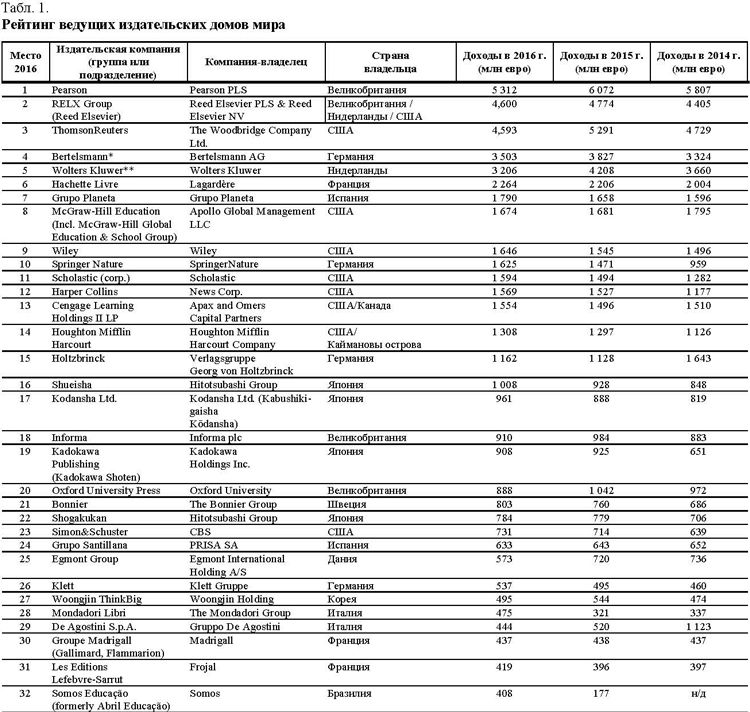

В 2018 году оборот рынка цифровой книги в России прогнозируется на уровне 3.6 млрд. рублей. Причем, темпы роста оборота по текстовому контенту снизятся до 9-10% годовых, в то время как аудиокниги сохранят высокую динамику темпов роста и приблизившись в объеме к отметке в 1 млрд. рублей станут полноценной нишей рынка с широкой линейкой продуктов. Этот тренд характерен и для глобального книгоиздания. Три крупнейших издателя (HarperCollins, Simon & Schuster, Hachette), опубликовав финансовые отчеты за 4 квартал 2016 года, сообщили о значительном росте продаж аудиокниг на фоне вялой динамики оборота по текстовым электронным книгам. Так, цифровой оборот HarperCollins вырос на 3% главным образом благодаря увеличению продаж аудиокниг. А компания Simon & Schuster сообщила о двузначном росте продаж цифрового аудио в 2016 году. Причем, увеличение продаж аудиокниг позволило компенсировать некоторое снижение в электронных книгах, но, тем не менее, в целом цифровые (аудио и текстовые) издания потеряли один процентный пункт с точки зрения общего вклада в доходы этой компании, в то время как продажи цифры составили 16% от выручки HarperCollins. По данным пекинской книжной ярмарки, продажи аудиокниг на внутреннем рынке Китая возрастут по итогам 2017 года до 4,43 млрд. юаней (680.5 млн. долларов США), в то время как оборот online литературы в целом достигнет порядка 9 млрд юаней. Пользовательская база китайской платформы аудио-контента Ximalaya FM насчитывает около 450 млн активных учетных записей, и по её данным, среднее время прослушивания аудио-контента в Китае составляет 128 минут на человека.

Издатели во всем мире считают, что цифровые технологии упрощают и делают более прозрачными процессы производства и доставки аудио контента. И это действительно так.

Впрочем, мировые тренды не всегда укладываются в реалии российского книжного рынка. И если согласно опросу Digital Census в 2016 году 68,2% респондентов-издателей сообщают о как минимум 10%-ной доле цифрового формата в суммарном обороте их компании, то в России даже в 2017 году продажи цифры ограничиваются в среднем 6,45% (в 2016 - 2,34%) оборота издательств (экспертный опрос, КИ, февраль 2018). И хотя рост по итогам 2017 года безусловно присутствует, но далеко не у всех игроков книжного рынка и не в том объеме, который заслуживал бы упоминания (в среднем 1-10%). Об отсутствии сколько-нибудь выраженной положительной динамики рынка свидетельствуют и результаты социологического опроса посетителей книжных магазинов Москвы. В сентябре 2017 года в скачивании электронных книг из интернета «сознались» лишь 16,7% москвичей, в то время как доля скачиваний в аналогичном опросе 2016 года составляла 28,2% (в 2015 – 29,3%). Кроме того, следует учесть и сохраняющийся высокий уровень бесплатного/нелегального чтения электронных книг.

Этот документ или любая его часть не может распространяться без письменного разрешения журнала «Книжная индустрия» либо тиражироваться любыми способами. Copyright © ООО «Книжная индустрия», 2018.

Еще новости / Назад к новостям

Forum with id 6 is not found.