Дела на рынке: глобальный рынок электронных книг 2014–2015

Рост продаж бумажных книг, стабилизация на рынке электронных книг, постепенная стандартизация форматов – всё это поводы для книжной отрасли вздохнуть, осмотреться и понять, что это за «очень странное место», в котором мы оказались. Поэтому в этом году в центре внимания отрасли – вопросы унификации правил и процедур на глобальном рынке: реформа НДС применительно к электронным книгам в Европе, меры борьбы с распространением нелицензионного контента, расширение программ литературных переводов и массированное наступление самиздата.

Консалтинговая компания Рудигера Вишенбарта при поддержке международной группы экспертов подготовила ежегодный аналитический отчет «Global eBook 2016». Несмотря на ставшее уже привычным название, содержание исследования выходит за границы обзора только рынка электронных книг. В него включены цифры, отражающие состояние традиционного книгоиздания в разных странах мира, сравнение глобальной книжной отрасли с другими контентными отраслями и динамика изменения книжного рынка за последние несколько лет.

Несмотря на не самое легкое для отрасли прошедшее десятилетие, книгоиздание не только не растеряло, но укрепило свою роль как центрального инструмента современного общества знаний, создающего ресурсы для образования, научных исследований, развлечения и отдыха. Глобальная выручка книжной отрасли по данным 2013 года составила 148 млрд долларов США, превзойдя выручку от других источников медиаконтента: рекламы, продажи видео, аудио и компьютерных игр и уступив лишь ТВ-рынку с впечатляющим доходом в 322 млрд долларов. Тем не менее в последние годы мы наблюдаем серьезную эволюцию книжного рынка, которая происходит под воздействием целого ряда различных движущих сил – как местных (законодательство, налогообложение и культурные традиции), так и мировых (в частности, присутствие в стране глобальных игроков – издательских групп и контентных платформ, таких как Amazon, Apple или Google).

Общие факторы, влияющие на состояние мирового книгоиздания

Глобализация книжной отрасли, интенсивность которой особенно заметна в последнюю пятилетку, не только охватила старых, традиционных игроков – издателей и распространителей, – но и создала условия выхода на книжный рынок компаний из других секторов, преимущественно технологических. Тенденция к консолидации и укрупнению традиционных издательских структур характерна для разных регионов мирового рынка и различных стран от США до Китая. Особенно они очевидна в Европе (Испания, Италия, Франция, Россия), где крупные издательские корпорации контролируют значительную долю массового и образовательного секторов. Наиболее заметными игроками «издательской премьер-лиги» являются Penguin Random House (присутствующий в Великобритании, Испании и Германии), Hachette (в Великобритании, Франции и Испании), HarperCollins (Великобритания, Германия, а с приобретением в начале 2016 года издательства Harlequin – также Франция), Holtzbrinck (Германия, Великобритания). К крупным региональным группам относятся Planeta (Испания, Латинская Америка и Франция) и Bonnier (Скандинавия, Германия). Справедливости ради следует отметить, что традиционные издательские группы представляют собой лоскутное одеяло из множества импринтов, созданных когда‑то как семейные предприятия, со своей собственной издательской программой. Общими для них являются функциональные структуры, включая финансы и дистрибуцию.

Серьезно меняет ландшафт книжной отрасли и активность в этой сфере глобальных технологических игроков (Amazon, Kobo, Apple, Google). Некоторые из технологических компаний специфичны для книжной отрасли (в частности, это относится к инновационным концепциям и технологиям производства и распространения информации), в то время как другие рассматривают книжный контент в качестве дополнения к уже существующим услугам (мобильный доступ или решения, позволяющие потреблять контент в разных форматах на различных устройствах). Некоторые трансформации определяются технологиями (например новое поколение устройств с новыми возможностями), другие непосредственно вытекают из бизнес-моделей (например полный издательско-дистрибьюторский цикл Amazon).

Постепенно размываются представления о границах книгоиздания (в особенности это характерно для сферы массовой литературы): акценты смещаются с книги как самостоятельного объекта на книгу как услугу, а следом – на провайдера этой услуги, предлагающего потребителю чтение наряду с другими видами досуга. Издательский продукт все глубже интегрируется с социальными медиа – даже нелицензионный контент находится аудиторией через гигантские социальные сообщества (достаточно упомянуть российский «ВКонтакте»).

Современные возможности технологических компаний позволяют им изучать потребности и привычки пользователя и в результате формировать предложение, максимально соответствующее потребностям аудитории, и организовывать покупку буквально нажатием одной кнопки – так, как, например, это делает Amazon, где не только сохраняется история всех покупок и на ее основе формируется соответствующее предложение, но и существует множество подписных пакетов, а оплата выполняется в два шага.

Технологические гиганты вытесняют традиционные издательства и из сферы образования, предлагая действенные и несложные инструменты подготовки учебных пособий. Вслед за Apple на этот рынок вышел Amazon, сравнительно недавно подписавший контракт с Министерством образования Франции, с тем чтобы предоставить учителям страны площадку и инструменты для создания и распространения открытых образовательных ресурсов (OER). Собственные специализированные образовательные платформы Vital Source и Infinitas Learning продолжает развивать компания Ingram, предлагающая издателям услуги каталогизации и печати по требованию. Кстати, Ingram, наряду с Google, Overdrive (приобретенной год назад японской Rakuten, инвестором российского интернет-магазина OZON.ru) и рядом других компаний, занимается формированием мировых баз книжного контента – еще один признак глобализации.

Расширяются экспортные потоки, увеличивается аудитория читающих на английском языке – в особенности учебную и научную литературу. Самиздат для большинства стран Африки и Латинской Америки становится заметным инструментом выпуска профессиональной литературы в отсутствие развитой издательской ниши в этом сегменте (иногда занимая долю рынка, сравнимую с долей традиционных издателей).

Книжный рынок трансформируется под воздействием уже довольно заметного уровня проникновения мобильной связи. Согласно данным, собранным информационно-консалтинговым агентством «We are social», почти половина населения мира (точнее, 46 %, или 3,42 миллиарда человек) на сегодняшний день подключены к интернету; мобильными устройствами пользуется 3,79 млрд человек (или 51 %); в различных социальных медиа зарегистрировано 2,31 млрд человек (глобальное проникновение составляет 31 %). В 2015 году в среднем треть мирового веб-трафика шла через мобильные устройства (в 2013 году эта цифра составляла 17 %, а в 2009‑м – 0,7 %). В частности, в Нигерии 82 % всего интернет-трафика является мобильным, в Индии – 66 %, в Испании – 32 %, в Великобритании – 28 %, в США – 27 % и в Германии – 22 %.

Третьим важным признаком состояния мирового книжного рынка в 2015 году является уже отмеченная многими отраслевыми экспертами стабилизация в паре «бумажный – электронный контент». На большинстве неанглоязычных рынков Европы, по данным местных торговых ассоциаций, отмечается минимальный или отсутствующий прирост потребления электронных книг в последние два года (2014‑й и 2015‑й). Но более, чем общие темпы роста, важны соответствующие изменения двух ключевых параметров рынка: условий контрактов между издателями и розничными торговцами (начавшиеся с перезаключения контрактов между большой пятеркой издательств и Amazon), что, вероятно, дает больше преимуществ ритейлу, и новый европейский налоговый режим (принцип оплаты налога по месту покупки). На этом, пожалуй, сходство между книжными рынками на различных географических и экономических территориях и заканчивается.

Специфика различных книжных рынков

Процессы, проходящие в книгоиздании англоязычных стран, стран Западной и Восточной Европы и на так называемых «развивающихся рынках» (Китай, Индия, Бразилия и Россия), отличаются спецификой национальных законов, читательского поведения, ценообразования, общим состоянием экономики и уровнем доступа в интернет. Весомое влияние на рынок оказывают возможность экспорта литературы (как в Великобритании, Испании, Франции и до недавнего времени в России) и национальные программы поддержки книгоиздания как элемента национальной идентичности (Грузия, Словения, Норвегия, Россия).

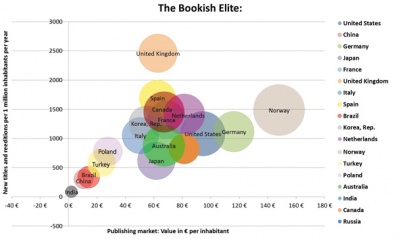

Для сравнения различных рынков в исследовании использовалось два приведенных коэффициента: размер книжного рынка в пересчете на душу населения и количество выпущенных за год изданий к миллиону жителей.

Изображенные на рисунке 18 стран представляют собой эксклюзивный «клуб» самых крупных книжных рынков. Это наиболее развитые страны Северной Америки и Западной Европы, Япония и Корея и довольно перспективные в отношении размера читательской аудитории и темпов роста Бразилия, Китай, Индия, Турция и Россия (чье положение в последние два года ухудшилось из‑за сложной экономической ситуации).

Однако «самые равные среди равных» – это шесть стран, на долю которых приходится 58 % доходов мировой книжной отрасли (Великобритания обгоняет в рейтинге Францию, так как при расчете помимо внутреннего рынка учитывался и объем экспорта).

Рис. 1 (По горизонтали: размер книжного рынка / на душу населения; по вертикали: количество выпущенных за год изданий / 1 миллион жителей; размер круга – ВВП на душу населения / паритет покупательной способности

Источник: Global eBook Report 2016

Как известно, в традиционном книгоиздании в течение последних пяти лет наблюдался стабильный спад – от незначительного, как в Германии или Франции, до довольно внушительного, как в Испании, Италии, Греции и Швеции. И ни в одной стране, кроме Великобритании, падение бумажных продаж не компенсировалось ростом цифровых.

Собственно, с 2013 года рост доли цифрового контента в традиционном издательском секторе замедлился в англоязычных странах, а в 2015 году эта тенденция проявилась практически во всех странах западного полушария, независимо от занимаемой доли рынка. В частности, в Германии, согласно информации компании ReadBox, рынок электронных книг рос с 2012 по 2015 год в среднем на 32 % ежегодно, а в 2015 году прирост составил 16 % в стоимостном выражении и 12 % в объеме.

По данным 2015 года доля рынка электронных книг в англоязычных странах колебалась в районе 20 %. В континентальной Европе эта цифра не превышает 10 %, в диапазоне от 1 % в Швеции до 4,9 % в Германии и 6,4 % во Франции.

Однако показатель «среднего размера рынка», так же как и показатель «средней цены на книгу», чрезвычайно условен и не отражает неравномерность развития электронных книг по категориям – например в среднем высокий спрос на бестселлеры, фэнтези и любовные романы в электронном виде. В этих категориях продажи электронных книг могут приносить издательствам 30–40 % дохода, даже в странах с низким присутствием электронных книг, таких как Франция.

|

Страна |

Размер рынка, млрд евро, 2014 год |

Изменение в сравнении с предыдущим годом в национальной валюте |

|

США |

32,105 |

4 % |

|

Китай |

15,342 |

6 % |

|

Германия |

9,322 |

–2 % |

|

Япония (2013 год) |

5,409 |

–2 % |

|

Великобритания |

4,227 |

–2 % |

|

Франция |

3,9 |

–1,3 % |

|

Остальные страны (примерно) |

48,037 |

|

|

Во всем мире |

114 |

|

Источник: Global eBook Report 2016

И все же жанровые предпочтения читателей электронных книг различаются от страны к стране, что можно увидеть, в частности, на примере дистрибуции англоязычной литературы. Согласно данным мирового дистрибьютора электронных книг – компании Versa – мировое потребление англоязычных книг распределяется следующим образом: порядка 40 % доходов поступает от продажи художественной литературы, около 16 % приносят книги по истории, 11 % – книги для юношества, а затем в порядке убывания: экономика и бизнес, биографии, популярная психология, спорт и здоровье. Однако приоритеты в отдельных странах существенно разнятся, что, в частности, наблюдается по топ-10 бестселлерам: в то время как в Бельгии, Италии, Франции и всех скандинавских странах серьезным интересом в электронном виде пользуется военная история, любовные романы и эротика встречаются среди топ-10 только в Ирландии и в Великобритании.

Важно и то, что даже в рамках одного тематического сегмента доходы от продажи электронных книг не распределяются равномерно среди издателей. Имеющиеся данные свидетельствуют, что бенефициарами от продаж электронных книг в первую очередь являются крупнейшие издательские группы, а также несколько независимых издательств, специализирующихся на цифровом контенте.

|

Страна |

Изменение потребления электронных книг на английском языке в 2014/2015 году, в единицах |

|

Великобритания |

–4 % |

|

США |

–6 % |

|

Канада |

25 % |

|

Германия |

24 % |

|

Австралия |

18 % |

|

Франция |

14 % |

|

Новая Зеландия |

3 % |

Источник: данные компании Vearsa, цитируется по Global eBook Report 2016

От региона к региону разнятся читательские предпочтения и по спросу на литературу в цифровом формате, и по предпочтительным устройствам для чтения. Например, планшеты для чтения выбирают в Северной Америке и Скандинавии, в то время как специализированные ридеры широко используются читателями в Германии; в Азии и регионах с развивающейся экономикой наибольшей популярностью пользуются смартфоны. (Интересно, что профиль читателей в западных странах практически не изменился с 2007 года – момента «второго дыхания» электронных книг. Это по большей части женщины старше сорока со средним и высшим образованием.)

Разнообразны и технологии «упаковки» контента в разных странах. Транснациональные издательские корпорации в англоязычных подразделениях используют DRM-защиту – в частности, эта политика спровоцирована наличием собственной защиты Amazon Kindle, – в то время как в других странах отношение к DRM скорее отрицательное: в Италии и Германии менее половины книг защищено DRM и все более широкое распространение получают водяные знаки.

С развитием глобальных каналов дистрибуции динамика потребления электронных книг зависит от языка их издания. По данным компании Vearsa (и это подтверждается другими данными), несмотря на глобальное сокращение продаж электронных книг в объеме – на 12 %, международное распространение книг в основном на английском языке в большинстве стран растет: в Германии – на 24 %, во Франции – на 14 %, в Канаде – на 25 %.

Экономика и ценообразование

Несмотря на декларируемую зрелость рынка электронных книг, экономика этой сферы – все еще terra incognita. В глобальном книгоиздании отсутствует понимание того, что представляет собой акт оплаты электронной книги – покупку товара или лицензии. Официальная позиция Европейской комиссии (и Европейского суда) как раз заключается в том, что электронные книги представляют собой вид электронных услуг, а не товар, в результате чего в большинстве европейских стран в настоящее время отсутствуют льготы по НДС на цифровые книги. В тех же странах, где они были, – во Франции и Люксембурге – прошлогодним решением Европейский суд предписал внести соответствующие изменения в национальные законодательства; в результате НДС, взимаемый при продаже электронных книг во Франции, возрастет с 5,5 % до 20 %, а в Люксембурге – с 3 % до 17 %.

Между рынками и издателями значительно различаются и стратегии ценообразования. НДС – лишь один из факторов; не меньшее значение имеет уровень допустимых скидок по сравнению с ценой соответствующей печатной книги. Во Франции, Германии, скандинавских странах (т.е. независимо от того, фиксирована цена на книги или нет) издатели стремятся поддержать высокий уровень цен на цифровой контент и скидки составляют не более 20–25 %: в частности, в Германии дисконт составляет около 15 %. В Испании между тем новинки художественной литературы в электронном виде могут продаваться лишь за 50 % от стоимости печатного экземпляра. В Италии, Франции и Нидерландах в топовом сегменте художественной литературы, выпускаемой традиционными издательствами, электронные книги дисконтируются примерно на 30–40 %. В Великобритании, где цена на книги определяется в торговом канале, а глубокое дисконтирование в магазинах является нормой и средством конкуренции, цена электронной книги сравнима с ценой покета.

Цена на электронную книгу зависит от жанра (нишевости) и популярности издания. Например, в Германии ценовой сегмент в диапазоне 10–20 евро, куда попадают электронные версии топовых новинок, составляет, по версии Bookwire, около 11 % от всех продаж цифровых файлов. Согласно данным этой же компании, более половины всех проданных в Германии электронных книг стоят меньше 5 евро и почти треть продается по цене от 1 до 3 евро. В этом же ценовом диапазоне продаются самиздатовские книги и книги традиционных издателей, участвующие в акциях Amazon или других розничных торговцев.

С 2013 по 2015 год, по данным компании Ingram, количество продаваемых в мире электронных книг в ценовом диапазоне «менее одного доллара» выросло вдвое и почти вчетверо увеличилось количество книг, продаваемых по цене от 1 до 4,99 долларов. В этот же промежуток времени в Германии продажи электронных книг дешевле доллара увеличились на 48 %, а книг в ценовом диапазоне 1–4,99 долларов – почти в пять раз. В Великобритании продажи дешевых (< 1 доллара) книг в 2015 году остались практически на уровне 2013 года при пятикратном увеличении продаж книг ценой 1–4,99 долларов, а в Голландии продажи книг в обеих ценовых категориях увеличились почти впятеро, причем продажи дорогих книг превышают продажи книг ценою менее доллара.

Вопросы без ответов

Какой‑либо внятной картины, что представляет собой вселенная потребления электронных книг, не существует. Показатели официальной статистики неточны и не отражают реального положения с цифровыми изданиями, поскольку объемы потребления нелицензионного контента в отдельных странах в десятки, если не сотни раз превышают официальные данные. Но даже официальная статистика не помогает понять, почему стабилизация электронного рынка (то, что отдельные аналитики называют зрелостью) произошла в разных странах на разных уровнях: в США и Великобритании – около 20 % рынка, а в Европе «плато» не перешагнуло порога в 10 %.

Аналитики американского сайта Author Earnings утверждают, что статистика недооценивает рынок самиздата. По данным Nielsen BookScan в Великобритании книги независимых авторов составили в 2015 году 22 % от штучных продаж электронных изданий в 2015 году по сравнению с 16 % в 2014 году.

Проблема борьбы с распространением нелицензионного контента существует в той или иной мере во всех странах. Но в какой степени пиратские сайты подрывают легальный рынок электронных книг – не берется оценить никто. Не существует и каких‑либо внятных исследований этого вопроса, проводимых на уровне Европейской комиссии. И это несмотря на законодательные меры, предпринимаемые ЕК по урегулированию ставки НДС на электронные книги, и жесткие решения Комиссии в отношении глобальных компаний (Google или Amazon) по таким вопросам, как уклонение от уплаты налогов и нарушения законодательства в области конкуренции.

Учитывая чрезвычайно сложный характер вопросов, затрагиваемых при обсуждении антипиратского законодательства и связанных с неприкосновенностью частной жизни и цензурой, крайне важно оценить степень взаимообусловленности тенденций в легальном и нелегальном сегменте электронного рынка. Пока же эксперты в разных странах единодушно пожимают плечами и ссылаются на «шестое чувство».

Состояние книжных рынков в отдельных странах (по последним имеющимся данным)

|

Страна |

Количество наименований |

Объем рынка, млн |

Объем рынка массовой литературы, млн |

Доля крупных издательских групп, % |

|

США |

304 000 (2013) |

|

15,4 ($, 2014) |

40 (по электронным книгам) |

|

Великобритания |

220 330 (2014) |

3311 £ |

|

|

|

Германия |

87 134 (2014) |

9 332 € |

7 868 € |

|

|

Франция |

76 287 (2015, BNF) |

|

1 734 € |

10 |

|

Испания |

78 508 (2014) |

|

2 738 € |

10–12 |

|

Италия |

63 920 (2014) |

2 894 € |

1 524 € |

|

|

Голландия |

16 502 (2014) |

1 318 € |

485 € |

9,1 |

|

Швеция |

10 812 (2014) |

665 € |

370 € |

|

|

Дания |

|

243 € |

167 € |

15–17 |

|

Польша |

32 480 (2014) |

582 € |

|

|

|

Словения |

|

77 € |

|

|

|

Бразилия |

50 000 (2014) |

|

2 340 € |

|

|

Индия |

90 000 (2014) |

|

2 000 $ |

|

|

Китай |

440 000 (2013) |

|

18 000 $ |

|

Продолжение таблицы

|

Страна |

Средняя цена, € |

% книг |

Цена на книги; НДС |

Средняя цена эл. книги на декабрь 2015 года по топ-10 продаж, € |

|

США |

|

21 (аудио + 38,1); детская общая – 7,4, а в эл. книгах – 44,8) |

В каждом штате свой НДС |

|

|

Великобритания |

|

20 |

Свободная цена; 0 % на печать; 20 % на эл. книгу |

11,31 |

|

Германия |

7,08 |

4,3 |

Фиксированная цена; 7 % на печать; 19 % на эл. книгу |

17,7 |

|

Франция |

|

6,4 |

Фиксированная цена; 5 % на печать; 20 % на эл. книгу |

15,19 |

|

Испания |

9,8 |

5 |

Свободная цена; 4 % на печать; 21 % на эл. книгу |

11,71 |

|

Италия |

6,76 |

3,4 |

Фиксированная цена; 4 % на печатную и эл. книгу |

9,72 |

|

Голландия |

9,1 |

5,7 |

Свободная цена; 6 % на печать; 21 % на эл. книгу |

12,32 |

|

Швеция |

7,33 |

<1 |

Свободная цена; 6 % на печать; 25 % на эл. книгу |

14,57 |

|

Дания |

|

|

Свободная цена; 25 % на печатную и эл. книги |

|

|

Польша |

|

2,4 (7–10 для бестселлеров) |

Свободная цена; 5 % на печатную и эл. книги |

|

|

Словения |

|

1 |

Свободная цена; 0 % на печатную и эл. книги |

|

|

Бразилия |

|

2,5 |

Свободная цена; 9,5 % на печать; 22 % на эл. книгу |

|

|

Индия |

|

1 |

Свободная цена; 0 % на печатную и эл. книги |

|

|

Китай |

|

2 |

Свободная цена; 13 % на печатную и эл. книги |

|

© Опубликовано в журнале «Книжная индустрия», № 4-5 (136-137), май-июнь, 2016

Еще новости / Назад к новостям

Forum with id 8 is not found.